Die übliche Nebenkostenfalle

Erschienen am 22.01.2016

in der Mannheimer Morgen Zeitung:

Beim Hauskauf steht oft die Übernahme des Inventars zur Debatte. Mit der richtigen Vertragsgestaltung können Käufer damit die Kaufnebenkosten reduzieren. Dabei wird ein Kaufpreisanteil, zum Beispiel der Teil der Einbauküche, gesondert aufgeführt und durch Eigenkapital bezahlt. Derartige Vertragsänderungen finden meist in letzter Minute vor dem Notarttermin statt. Doch Vorsicht bei übertriebener Verlagerung des Kaufpreises auf die Einrichtungsgegenstände: Viele Banken verschlechtern ihr Zinsangebot dadurch deutlich. Die erste Ersparnis von ein paar Hundert Euro verwandelt sich bei der Finanzierung in eine Kostenfalle. Hintergrund: Viele Banken orientieren sich beim ersten Finanzierungsangebot am Kaufpreis. Verändert sich durch diesen „Trick“ nachträglich das Verhältnis der Kreditsumme zum Kaufpreis und wird diese Differenz nicht durch zusätzliches Eigenkapital ausgeglichen, steigen die Zinsen. Daher ist es wichtig bei jeder Kaufpreisverhandlung den Finanzierungsberater zu involvieren.

Ergänzende Berechnungen zum Thema „Die übliche Nebenkostenfalle“

(nicht Bestandteil in der Mannheimer Morgen)

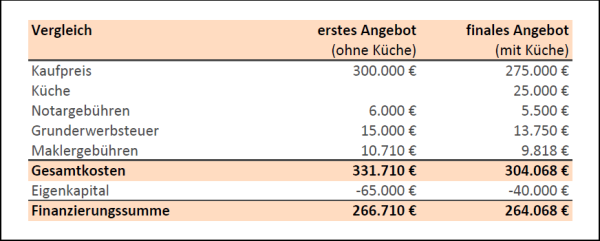

Separater Vertrag für Einrichtungsgegenstände

Das erste Angebot wurde von der Bank anhand der Kaufpreisvorstellung des Verkäufers erstellt. Kurz vor dem Notartermin haben sich Verkäufer und Käufer auf eine Kaufpreisreduzierung geeinigt und den Kaufpreis um 25.000€ reduziert. Gleichzeitig wurde für die Einbauküche und für andere Einrichtungsgegenstände ein separater privatrechtlichen Vertrag mit einem Kaufpreis in Höhe von 25.000€ fixiert. Der Kaufpreis für diese Gegenstände soll dem Verkäufer direkt aus dem Eigenkapital überwiesen werden. Aus diesem Grund sinkt das Eigenkapital für die Finanzierung auf 40.000€. Siehe nachfolgende Abbildung:

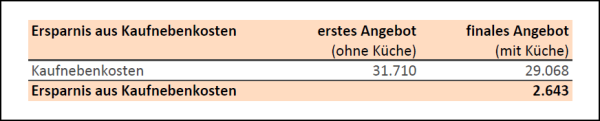

Ersparnis der Kaufnebenkosten

Die Ersparnis liegt bei insgesamt 2.643€, da durch den separaten Vertrag, der zwischen Verkäufer und Käufer geschlossen wurde, keine Kaufnebenkosten anfallen. Siehe nachfolgende Abbildung:

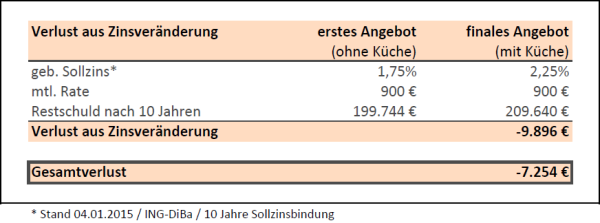

Neue Finanzierungsgrundlage

Da nun abweichend vom ersten Angebot der Kaufpreis und das Eigenkapital um 25.000€ sinken ändert sich auch die Berechnungsgrundlage für die Zinsvergabe. Bei dem hier aufgeführten ersten Angebot wurden Finanzierungsmittel in Höhe von 266.710€ benötigt. Dies entspricht bei einem Kaufpreis von 300.000€ einem Finanzierungsbedarf von 88,90%. Bei diesem Kreditbedarf erhält der Käufer einen gebunden Sollzins in Höhe von 1,75%. Ändert sich nun der Kaufpreis auf 275.000€ und die Finanzierungssumme beträgt 264.068€ liegt der Finanzierungsbedarf bei 96,0%. Der Effekt: die Bank erhebt einen Zinsaufschlag. Der neue gebunden Sollzins liegt nun bei 2,25%. Dieser Sollzinsanstieg führt bei gleicher monatlicher Rate dazu, dass die Restschuld nach 10 Jahren um 9.896€ höher ist. Zieht man nun die Nebenkostenersparnis ab, führte die zuerst vorteilhafte Vertragsveränderung zu einem langfristigen Verlust von 7.254€.

Unser Ratschlag

Binden Sie zu jeder Zeit Ihren Finanzierungsberater in die Kaufpreisverhandlung ein, damit er auf die neue Situation entsprechende Berechnungen erstellen kann. In solchen Fällen kann Ihnen ein Zinsmakler die Vor- und Nachteile unter Berücksichtigung eventuell neuer Bankpartner kurzfristig berechnen. Damit haben Sie die perfekte Entscheidungsgrundlage, um bei Kaufpreisverhandlungen gut vorbereitet sein.

Gerne können Sie uns auch hier einen Kommentar oder eine Frage hinterlassen. Bitte geben Sie nach dem Kommentar Ihren Namen und Ihre Emailadresse an (Emailadresse wird nicht veröffentlicht), da ansonsten der Beitrag nicht an uns abgeschickt werden kann.